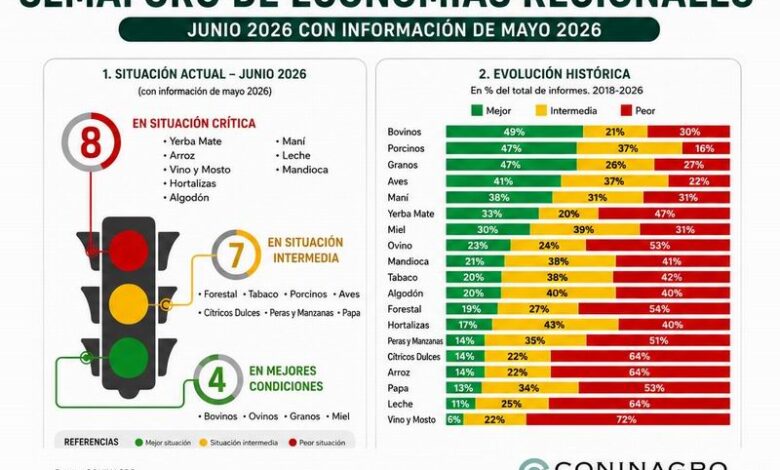

El Semáforo de Economías Regionales correspondiente a mayo de 2026 mostró un escenario sin modificaciones respecto del mes anterior, al registrar cuatro actividades en verde, siete en amarillo y ocho en rojo. El informe técnico señala que ninguna producción cambió de categoría durante el período analizado, reflejando una estabilidad en la distribución de las economías regionales dentro del esquema de evaluación.

El relevamiento se construye sobre tres componentes principales. El componente de negocio analiza la evolución de los precios percibidos por los productores en relación con los costos operativos.

El componente productivo mide la evolución del área sembrada, el stock o los niveles de producción, según la actividad evaluada. Finalmente, el componente de mercado considera la dinámica del consumo interno, las exportaciones y las importaciones.

Entre las actividades ubicadas en rojo permanecieron la yerba mate, el arroz, el vino y mosto, las hortalizas, el algodón, el maní, la leche y la mandioca.

El informe identifica como principal factor común el deterioro del componente de negocio, debido a que los precios recibidos por los productores permanecieron prácticamente estancados o crecieron por debajo de la inflación y del incremento de los costos operativos.

ACTIVIDADES CON MEJOR DESEMPEÑO

Las actividades clasificadas en verde fueron bovinos, ovinos, granos y miel. En estos sectores se registró un comportamiento favorable del componente de negocio, con precios que evolucionaron por encima de la inflación, acompañado por indicadores productivos y comerciales positivos.

No obstante, el informe advierte una señal de alerta para la actividad granaria debido al fuerte incremento registrado en los precios de los fertilizantes nitrogenados y del gasoil, factores que podrían afectar la rentabilidad en los próximos meses.

El sector bovino se consolidó entre las actividades con mejor desempeño general. Durante mayo, el precio pagado al productor alcanzó los $4.612 por kilo de novillito y $6.285 por kilo de ternero, con una caída mensual promedio del 2%, aunque acumulando un incremento interanual del 69%.

En el plano productivo, el stock bovino nacional se ubicó en 50.9 millones de cabezas al cierre de 2025, un 1% menos que el año anterior, mientras que la producción alcanzó 3.1 millones de toneladas de res con hueso, con una disminución interanual del 2%.

En materia comercial, el consumo interno de carne bovina descendió hasta 47,9 kilogramos por habitante por año, dos kilogramos menos que en igual período del año anterior.

Sin embargo, el comercio exterior mostró un desempeño favorable, con exportaciones del complejo bovino que alcanzaron USD5.693 millones durante los últimos doce meses, un crecimiento del 36%, mientras que las importaciones totalizaron USD132 millones, con un incremento del 91%.

En situación crítica

Entre las economías de mayor importancia para la región, la yerba mate continuó en situación crítica al permanecer dentro del grupo rojo.

Durante mayo, la tonelada de hoja verde se pagó alrededor de $240 mil, registrando una caída real interanual del 20%. El área cultivada se mantuvo estable en 231 mil hectáreas, mientras que la producción alcanzó 847 mil toneladas en los últimos doce meses, con una disminución del 3%.

En el mercado, el consumo interno permaneció cercano a los seis kilogramos por habitante al año, mientras que las exportaciones crecieron un 11% hasta alcanzar USD127 millones y las importaciones descendieron un 7%.

El arroz también permaneció en rojo pese a algunos indicadores comerciales favorables. El productor recibió en mayo $280 mil por tonelada, con una mejora mensual del 12%, aunque el incremento interanual fue de apenas el 22%.

Las primeras proyecciones para la campaña 2025/26 estiman una reducción del 13% en la superficie sembrada, hasta las 200 mil hectáreas, y una producción de 1.4 millones de toneladas, unas 200 mil toneladas menos que en la campaña anterior.

En contraste, las exportaciones crecieron un 9% durante los últimos doce meses hasta alcanzar USD433 millones, mientras que las importaciones cayeron un 55%.

Sectores en recuperación

Las actividades ubicadas en amarillo fueron forestal, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y papa.

De acuerdo con el informe, estos sectores presentaron una combinación de indicadores positivos y negativos que impidieron consolidar una recuperación sostenida. Los precios evolucionaron por debajo de la inflación, la demanda permaneció estable o con escaso dinamismo y los costos continuaron elevados, prolongando los tiempos necesarios para mejorar la rentabilidad.

Aquí, la actividad forestal mostró un incremento interanual promedio del 5% en los precios, muy por debajo de la inflación anual del 33,2%. En el plano comercial, las exportaciones acumularon USD182 millones, con una mejora del 7%, mientras que las importaciones ascendieron a USD191 millones, un 14% más que en el período precedente, reflejando un contexto de crecimiento moderado pero insuficiente para modificar su clasificación.

Los cítricos dulces registraron una caída mensual del 9% en los principales precios durante mayo, aunque en la comparación interanual acumularon un incremento promedio del 35%, superior a la inflación.

La superficie implantada permaneció estable y la producción alcanzó 1.7 millones de toneladas en 2024, un crecimiento del 11% respecto de la campaña anterior y del 15% frente al promedio de los últimos cinco años.

En contraste, las exportaciones descendieron un 28%, mientras que las importaciones retrocedieron un 23%.

Por su parte, el tabaco mostró un aumento interanual del 30% en el precio al productor, inferior a la inflación, aunque las exportaciones crecieron un 24% y las importaciones disminuyeron un 21%.

Source link