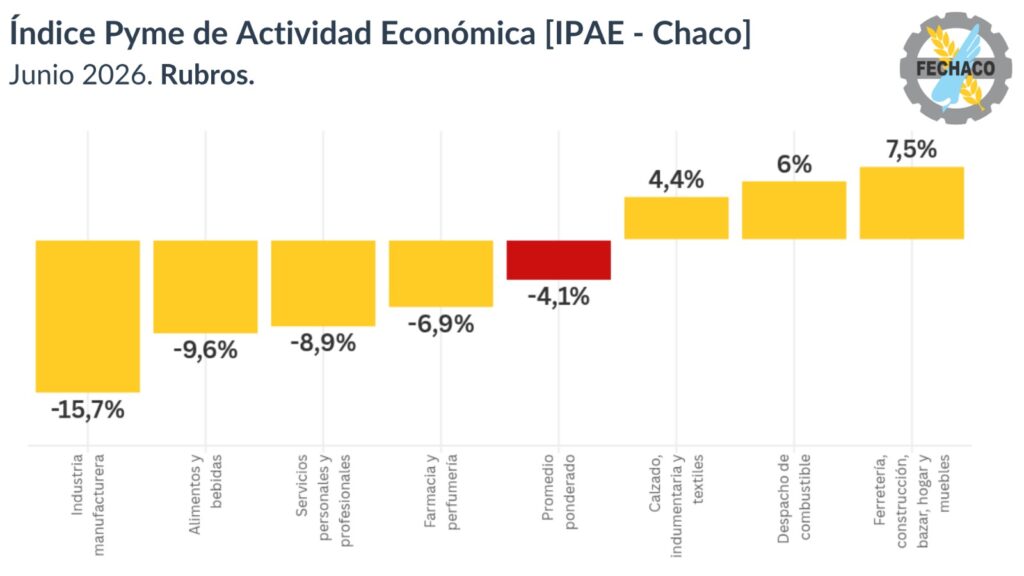

La actividad económica pyme cayó 4,1% en junio y acumula una baja de 6,7% en el primer semestre

El Índice Pyme de Actividad Económica (IPAE) de la Federación Económica del Chaco registró en junio de 2026 una caída interanual del 4,1% y una suba intermensual desestacionalizada del 1,1%, acumulando en el primer semestre una contracción del 6,7%. La retracción interanual se moderó frente al 6,2% de mayo, y por segundo mes consecutivo la variación mensual se ubica en terreno positivo.

El resultado surge de un panorama sectorial más heterogéneo que en meses anteriores. De los siete rubros relevados, cuatro cerraron junio con caídas interanuales y tres con subas, una configuración que rompe con la contracción generalizada de los meses previos. La mejora, sin embargo, no responde a una recuperación del ingreso: los tres rubros en alza se explican por factores estacionales, herramientas de financiación puntuales y el ciclo agropecuario.

La demanda sigue siendo débil y discontinua. En junio, el consumo se sostuvo sobre soportes de una sola vez —el aguinaldo, el Mundial y el Día del Padre— y sobre una estrategia comercial defensiva que se repite en todos los rubros: combos, promociones, descuentos y venta con tarjeta de crédito. Las pymes relevadas describen un consumidor que compra financiado lo que antes pagaba en efectivo, y comercios que sostienen volumen resignando rentabilidad.

A eso se suma una presión persistente por el lado de los costos: tarifas de servicios, cargas impositivas, alquileres y competencia de mercadería proveniente de países limítrofes que opera fuera del circuito formal. El resultado es un sector que atenúa su caída pero lo hace con márgenes cada vez más comprimidos.

Desempeño por sector

Industria Manufacturera registró la mayor caída del relevamiento: −15,7% interanual, con una contracción acumulada del 12,1% y una variación mensual de −1,9%. Es el único rubro con los tres indicadores en negativo y no acumula un solo mes positivo en dieciocho. El problema central no es la demanda sino la ecuación de costos: costos fijos elevados, márgenes mínimos y volumen de ventas insuficiente. Los industriales relevados señalaron que no pueden afrontar cuotas ni pagos con cheques para renovar maquinaria, lo que deja al sector sin mecanismos propios de recuperación.

Alimentos y Bebidas retrocedió 9,6% interanual, con una baja acumulada del 8,8% y una variación mensual de −1,1%. Tras una recuperación parcial en abril y mayo, junio vuelve a revertir la tendencia. El diagnóstico de los comercios apunta de manera unánime al poder adquisitivo, con reclamos explícitos de actualización de los salarios estatales —un dato que confirma el peso estructural del empleo público en el consumo chaqueño. La presión de costos por el lado de la oferta (carne, mercadería, alquiler, energía, Ingresos Brutos) completa el cuadro.

Servicios Personales y Profesionales cayó 8,9% interanual y acumula −8,9% en el año, aunque registró una suba intermensual del 2,5% que corrige parcialmente el desplome de mayo. La caída no responde a sustitución ni a competencia sino a postergación pura: el servicio es lo primero que se recorta cuando el ingreso se ajusta. Los prestadores describen una dinámica de consultas sin cierre y señalan que los costos —prepaga, energía, honorarios— crecieron más rápido que las ventas.

Farmacia y Perfumería cayó 6,9% interanual y acumula −8,2%, con una suba mensual del 1,5%. El factor determinante no es la caída del consumo de medicamentos, relativamente inelástico, sino el desvío de la demanda hacia canales informales: ventas callejeras, comercio electrónico y competencia de redes farmacéuticas nacionales con escalas de compra que las farmacias independientes no pueden igualar. Es un rubro donde la caída no responde a que se compre menos, sino a que se compra en otro lado.

Calzado, Indumentaria y Textiles revirtió su tendencia y registró una suba interanual del 4,4%, con un avance mensual del 0,4% y un acumulado prácticamente neutro (+0,1%). El repunte tiene explicaciones estacionales acotadas: el Día del Padre, la temporada invernal y el Mundial. El punto crítico del sector sigue siendo estructural: el contrabando, descripto por los comerciantes como una competencia con precios imposibles de igualar. Un encuestado informó el cierre de su comercio tras trece años de actividad.

Despacho de Combustible mantuvo los tres indicadores en terreno positivo: +6,0% interanual, +0,6% intermensual y +7,0% acumulado. El motor sigue siendo el sector agropecuario, aunque el dato marca una desaceleración respecto de mayo (9,8%) y abril (10,0%). Los operadores señalaron que la campaña de maíz vino demorada y que la cantidad de días de lluvia retrajo el despacho durante el mes. El sector anticipa además inundaciones fuertes para septiembre y octubre, con impacto esperado sobre la actividad durante al menos un cuatrimestre.

Ferretería, Construcción, Bazar, Hogar y Muebles registró el mayor rebote del relevamiento: +7,5% interanual y +5,0% intermensual, aunque todavía acumula una caída del 3,8% en el año. La explicación es específica y no macroeconómica: el programa Chaco Construye, un plan de financiación con Tarjeta Tuya gestionado por la propia Federación Económica, aparece como el factor decisivo. Un comerciante cuantificó que el 31% de los 39 puntos que vendió por encima del mes anterior corresponde exclusivamente a ese plan. La sostenibilidad del rebote depende de la continuidad de la herramienta, no de la demanda espontánea.

Clima de negocios

El 59,1% de las empresas relevadas indicó que su situación económica se mantuvo igual respecto de un año atrás; el 29,8% señaló que empeoró y el 11,1% reportó una mejora. Las expectativas a doce meses son marcadamente más optimistas: el 47,6% espera que su situación mejore, el 46,6% prevé continuidad y solo el 5,8% anticipa un escenario peor.

Sin embargo, esa expectativa no se traduce en decisiones concretas: el 43,3% considera que este no es un buen momento para invertir, frente al 29,8% que sí lo cree y un 26,9% que no sabe o no contesta. La brecha entre expectativa y disposición a invertir se amplió respecto de mayo y refleja un sector que espera mejoras pero opera con márgenes y liquidez insuficientes para materializarlas.

Sobre el IPAE

El Índice Pyme de Actividad Económica (IPAE) es un instrumento estadístico elaborado mensualmente por la Federación Económica de la provincia del Chaco (FECHACO), con el objetivo de medir de manera sistemática la evolución de la actividad comercial, industrial y de servicios de las pequeñas y medianas empresas chaqueñas. Su creación responde a una necesidad concreta: los indicadores nacionales de actividad no capturan las particularidades de economías provinciales con estructuras productivas heterogéneas, alta atomización comercial y fuerte dependencia del ciclo agropecuario y del gasto público, como es el caso del Chaco.

El desarrollo del índice comenzó en febrero de 2026, tomando diciembre de 2023 como mes base (base = 100). Durante los primeros meses se realizaron pruebas de campo, simulaciones metodológicas y ajustes en el diseño muestral para calibrar el instrumento y garantizar su consistencia interna. En esa etapa se evaluaron criterios de estratificación por localidad y rama de actividad, se definieron los procedimientos de depuración de datos y se establecieron los métodos de desestacionalización aplicados a las variaciones intermensuales. A partir de mayo de 2026 el IPAE se publica con alcance provincial y periodicidad mensual.

La metodología combina encuestas estructuradas a comercios y prestadores de servicios formales con ponderación por localidad y rubro de actividad, bajo un diseño de cuotas que busca representatividad provincial dentro de los márgenes propios de una muestra no probabilística. Los datos son procesados con criterios de tratamiento de valores atípicos (método IQR de Tukey) y desestacionalización, lo que permite distinguir entre variaciones coyunturales y tendencias de fondo. En su diseño conceptual se tomaron como referencia estándares de organismos internacionales —entre ellos Naciones Unidas, FMI, Eurostat y OCDE— para la construcción de indicadores de corto plazo, aportando robustez metodológica y comparabilidad con otros relevamientos similares a nivel nacional e internacional.

El IPAE produce tres indicadores centrales para cada rubro y para el total provincial: variación interanual, variación intermensual desestacionalizada y variación acumulada en el año. Complementariamente, incorpora un módulo de clima de negocios que releva la percepción de los empresarios sobre su situación actual, sus expectativas a doce meses y su disposición a invertir.

La cobertura sectorial abarca siete rubros: Alimentos y Bebidas; Calzado, Indumentaria y Textiles; Farmacia y Perfumería; Ferretería, Construcción, Bazar, Hogar y Muebles; Servicios Personales y Profesionales; Industria Manufacturera y Despacho de Combustibles. La selección responde al peso de estos sectores en el consumo de los hogares, su presencia territorial en localidades del interior y su capacidad para reflejar la dinámica de la demanda interna.

El IPAE se constituye así en una herramienta de información de alta frecuencia orientada a cubrir vacíos estadísticos a nivel subnacional, y ofrece un insumo concreto para cámaras empresariales, organismos públicos provinciales y municipales, actores institucionales y medios especializados en el seguimiento de la economía regional del NEA.

Source link