Jubilados con aumento, bono y aguinaldo, siguen perdiendo poder adquisitivo

La Administración Nacional de la Seguridad Social (Anses) confirmó que las jubilaciones, pensiones y asignaciones aumentan 2,58% en junio, mientras que los beneficiarios de haberes mínimos recibirán además un bono de $70 mil y el medio aguinaldo, lo que elevará sus ingresos hasta $674.976,99.

El anunció llegó en medio de cuestionamientos sobre la capacidad de los ingresos previsionales para recuperar poder adquisitivo frente a la inflación.

Un informe difundido por el Observatorio de la Deuda Social Argentina (Odsa-UCA) advirtió que el bono compensatorio perdió cerca de la mitad de su valor real desde abril de 2024 y que la jubilación mínima con ese refuerzo registró una caída del 4,4% en términos reales durante el último año.

Según el estudio, el ingreso previsional mínimo actual equivale apenas al 74% del promedio registrado en 2018, último año previo a la implementación de bonos extraordinarios.

En este contexto, el gobierno nacional ratificó la continuidad del esquema de actualización mensual por inflación y del bono de $70 mil para los sectores de menores ingresos. Así, los jubilados que perciben la mínima cobrarán en junio $403.317,99 de haber, más el refuerzo extraordinario y el medio aguinaldo.

La medida también alcanza a pensionados, titulares de la Pensión Universal para el Adulto Mayor (Puam), Pensiones No Contributivas (PNC) y beneficiarios de asignaciones familiares.

Mientras el Ejecutivo sostiene que la fórmula de movilidad permite acompañar la evolución de los precios, especialistas advierten que el congelamiento del bono erosiona progresivamente su capacidad compensatoria.

El informe de la UCA señaló que, de haberse actualizado al ritmo de la inflación, el refuerzo debería superar actualmente los $155 mil para mantener el mismo poder de compra que tenía cuando comenzó a aplicarse la actual fórmula previsional.

El debate sobre el poder de compra

El anuncio oficial coincidió con la difusión de un informe elaborado por el Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina (Odsa-UCA), que analizó la evolución reciente de las jubilaciones mínimas y del bono compensatorio otorgado por el gobierno nacional.

El estudio concluyó que el refuerzo extraordinario perdió gran parte de su capacidad para sostener el poder adquisitivo de los adultos mayores.

El documento, titulado «Jubilaciones: el bono ya no compensa», sostuvo que desde abril de 2024 el bono perdió cerca del 49% de su valor real debido a que permanece congelado en términos nominales mientras los precios continúan aumentando.

Los investigadores señalaron que la jubilación mínima con bono registró una pérdida real del 4,4% entre abril de 2025 y abril de 2026.

Además, indicaron que el ingreso previsional mínimo actual representa apenas el 74% del promedio anual registrado en 2018, considerado el último año previo a la implementación sistemática de bonos compensatorios.

Dos décadas vaivenes

El trabajo del Odsa-UCA reconstruyó la evolución de la jubilación mínima durante los últimos veinte años y describió dos etapas claramente diferenciadas.

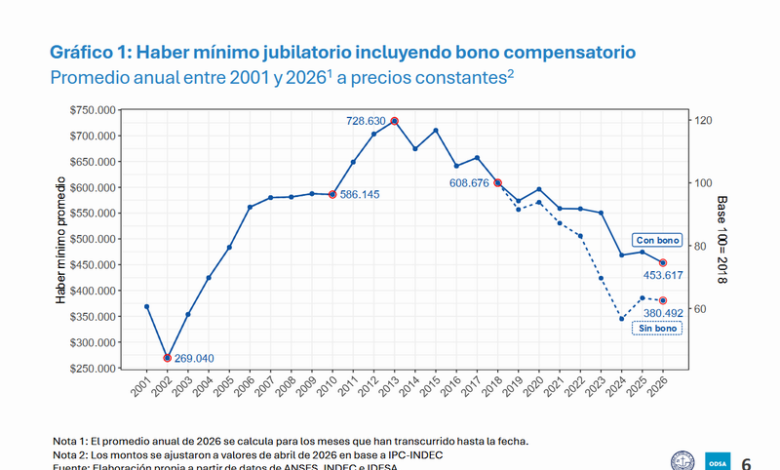

La primera se extendió entre 2002 y 2013. En ese período, caracterizado por la recuperación económica posterior a la crisis de comienzos de siglo y por niveles de inflación relativamente más moderados, el haber mínimo experimentó una importante mejora. Según el informe, el promedio anual de la jubilación mínima pasó de $269.040 a $728.630, medidos a precios constantes de abril de 2026, lo que representó un crecimiento cercano al 170%.

La segunda etapa, comprendida entre 2013 y 2024, estuvo marcada por una sostenida pérdida de poder adquisitivo.

De acuerdo con los datos analizados por los investigadores, el valor real de la jubilación mínima cayó cerca del 40% sin considerar los bonos y alrededor del 25% si se incorporan los refuerzos extraordinarios.

El estudio identificó como punto más crítico febrero de 2024, cuando el haber mínimo alcanzó su menor nivel real de las últimas décadas. A valores constantes de abril de 2026, equivalía a $248.949 sin bono y a $378.471 con bono, lo que implicó retrocesos del 66% y del 48%, respectivamente, respecto de los niveles promedio registrados en 2013.

fórmula que sigue a la inflación

Los especialistas destacaron que desde abril de 2024 la jubilación mínima se actualiza mensualmente mediante una fórmula vinculada a la inflación.

El mecanismo toma como referencia el IPC publicado por el Indec con dos meses de rezago, lo que permite acompañar parcialmente la evolución de los precios.

Según el análisis, este esquema logró brindar cierta estabilidad al haber previsional básico. Sin embargo, los investigadores advirtieron que continúa existiendo una pérdida de capacidad de compra en períodos de aceleración inflacionaria debido al desfase temporal entre la variación de precios y la actualización de los haberes.

La principal observación del informe se centró en el bono compensatorio. A diferencia de las jubilaciones, el refuerzo extraordinario no se actualiza automáticamente por inflación. Como consecuencia, cada mes representa una proporción menor del ingreso total percibido por los beneficiarios.

Los datos muestran que, cuando se implementó el actual esquema de movilidad en abril de 2024, el bono representaba el 29% del ingreso total de una jubilación mínima. Un año después equivalía al 20% y en abril de 2026 había descendido al 16%, reduciendo significativamente su capacidad compensatoria.

El impacto del bono congelado

El trabajo académico incluyó una simulación para estimar cuál habría sido la situación si el bono hubiese sido actualizado mensualmente de acuerdo con la inflación.

Los resultados muestran una diferencia significativa. Mientras la jubilación mínima con el bono vigente alcanzó en abril de 2026 un valor real equivalente a $450.319, la simulación de un bono ajustado por IPC habría elevado ese monto hasta $535.705. En ese escenario hipotético, el refuerzo debería ubicarse en torno a los $155.386 en lugar de los actuales $70 mil.

La comparación ilustra el deterioro acumulado del complemento extraordinario y explica por qué, pese a los aumentos periódicos de las jubilaciones, los ingresos reales de quienes perciben la mínima continúan mostrando dificultades para recuperar el terreno perdido frente a la inflación.

los próximos meses

El informe también elaboró proyecciones para el período comprendido entre mayo de 2026 y abril de 2027 a partir de las estimaciones inflacionarias del Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central.

Los especialistas previeron una desaceleración gradual de la inflación durante los próximos doce meses. Bajo ese supuesto, la jubilación mínima sin bono podría registrar una mejora real cercana al 3,5% hacia abril de 2027. Sin embargo, la jubilación mínima que incluye el bono permanecería prácticamente estancada en términos reales.

La razón vuelve a ser la misma: la falta de actualización del refuerzo extraordinario. Según las estimaciones del observatorio, para abril de 2027 el bono habría perdido aproximadamente el 58% de su valor real respecto del momento en que comenzó a aplicarse la actual fórmula de movilidad.

Un ingreso

mayor en junio

Con el aumento del 2,58%, el bono extraordinario y el medio aguinaldo, junio representará uno de los meses de mayores ingresos nominales para jubilados y pensionados durante 2026. El haber mínimo superará los $674 mil y las distintas prestaciones sociales también recibirán incrementos.

No obstante, el debate sobre la suficiencia de esos ingresos continúa abierto. Mientras el gobierno nacional destaca la continuidad de los bonos y la actualización mensual de los haberes mediante la inflación, distintos estudios académicos advierten que la pérdida de valor real del refuerzo extraordinario limita la capacidad del sistema para recomponer el poder de compra de los sectores más vulnerables.

Los datos del Observatorio de la Deuda Social Argentina sugieren que el principal desafío ya no pasa únicamente por la actualización de las jubilaciones, sino por el futuro del bono compensatorio, una herramienta que fue concebida para amortiguar el impacto de la inflación pero que, con el paso del tiempo y sin mecanismos de ajuste, ha ido perdiendo efectividad como complemento de los ingresos previsionales.

Source link